增值稅一般納稅人申報

2016/8/16 8:59:16??????

增值稅一般納稅人申報

【業務描述】

增值稅一般納稅人依照稅收法律法規及相關規定確定的申報期限、申報內容申報繳納增值稅。

國稅業務。

縣級業務。

【政策依據】

《中華人民共和國增值稅暫行條例實施細則》(財政部、國家稅務總局令第50號)

《成品油零售加油站增值稅征收管理辦法》(國家稅務總局令第2號)

《電力產品增值稅征收管理辦法》(國家稅務總局令第10號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2011年第66號 )

《國家稅務總局關于在部分行業試行農產品增值稅進項稅額核定扣除辦法有關問題的公告》(國家稅務總局公告2012年第35號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2013年32號)

《國家稅務總局關于鐵路運輸和郵政業營業稅改征增值稅后納稅申報有關事項的公告》(國家稅務總局公告2014年第7號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告(國家稅務總局公告2014年第45號)

《國家稅務總局關于重新發布<營業稅改征增值稅跨境應稅服務增值稅免稅管理辦法(試行)>的公告》國家稅務總局公告2014年第49號

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2014年第69號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》國家稅務總局公告 2015年第23號

《財政部 國家稅務總局關于部分航空公司執行總分機構試點納稅人增值稅計算繳納暫行辦法的通知》(財稅〔2013〕9號)

財政部 國家稅務總局關于將鐵路運輸和郵政業納入營業稅改征增值稅試點的通知》(財稅〔2013〕106號)

【報送資料】

以下資料中,納稅申報表及其附列資料為必報資料,納稅申報其他資料的報備要求由各省、自治區、直轄市和計劃單列市國家稅務局確定。

(一)納稅申報表及其附列資料

(1)《增值稅納稅申報表(一般納稅人適用)》及附列資料各3份。

(二)納稅申報其他資料

(2)符合抵扣條件且在本期申報抵扣的防偽稅控“增值稅專用發票”“貨物運輸業增值稅專用發票”、稅控“機動車銷售統一發票”的抵扣聯。

(3)符合抵扣條件且在本期申報抵扣的《海關進口增值稅專用繳款書》、購進農產品取得的普通發票的復印件。

(4)增值稅一般納稅人進口貨物取得屬于增值稅扣稅范圍的海關繳款書時應報送《海關稽核結果通知書》。

(5)部分行業試行農產品增值稅進項稅額核定扣除辦法的一般納稅人應報送《農產品核定扣除增值稅進項稅額計算表(匯總表)》《投入產出法核定農產品增值稅進項稅額計算表》《成本法核定農產品增值稅進項稅額計算表》《購進農產品直接銷售核定農產品增值稅進項稅額計算表》《購進農產品用于生產經營且不構成貨物實體核定農產品增值稅進項稅額計算表》。

(6)符合抵扣條件且在本期申報抵扣的中華人民共和國稅收繳款憑證及清單,書面合同、付款證明和境外單位的對賬單或者發票。

(7)已開具的農產品收購憑證存根聯或報查聯。

(8)納稅人提供應稅服務,在確定應稅服務銷售額時,按照有關規定從取得的全部價款和價外費用中扣除價款的合法憑證及清單。

(9)從事成品油銷售業務的一般納稅人應報送《成品油購銷存情況明細表》、加油IC卡、《成品油購銷存數量明細表》。

(10)輔導期一般納稅人應報送《稽核結果比對通知書》。

(11)從事機動車生產的一般納稅人應報送《機動車輛生產企業銷售明細表》《機動車輛銷售統一發票清單》及電子信息;每年第一個增值稅納稅申報期,應報送上一年度《機動車輛生產企業銷售情況統計表》。

(12)從事機動車銷售的一般納稅人應報送《機動車輛經銷企業銷售明細表》《機動車輛銷售統一發票清單》及電子信息。

(13)采用預繳方式繳納增值稅的發、供電企業應報送《電力企業增值稅銷項稅額和進項稅額傳遞單》。

(14)各類匯總納稅企業應報送分支機構增值稅匯總納稅信息傳遞單。

(15)從事輪胎、酒精、摩托車等產品生產的一般納稅人應報送《部分產品銷售統計表》。

(16)跨境應稅服務免征增值稅應報送《跨境應稅服務免稅備案表》,同時報送以下資料:

——跨境服務合同原件及復印件;

——工程、礦產資源在境外的工程勘察勘探服務、會議展覽地點在境外的會議展覽服務、存儲地點在境外的倉儲服務、標的物在境外使用的有形動產租賃服務、在境外提供的廣播影視節目(作品)發行、播映服務、廣告投放地在境外的廣告服務,以上服務提交服務地點在境外的證明材料原件及復印件;

——跨境服務中國際或者港澳臺運輸服務,應提交實際發生相關業務的證明材料;

——向境外單位提供跨境服務,應提交服務接受方機構所在地在境外的證明材料;

——各省、自治區、直轄市和計劃單列市國家稅務局要求的其他資料

(17)《增值稅減免稅申報明細表》,由享受增值稅減免稅優惠政策的增值稅一般納稅人在辦理增值稅納稅申報時填報。

(18)省稅務機關規定的其他資料。

【基本規范】

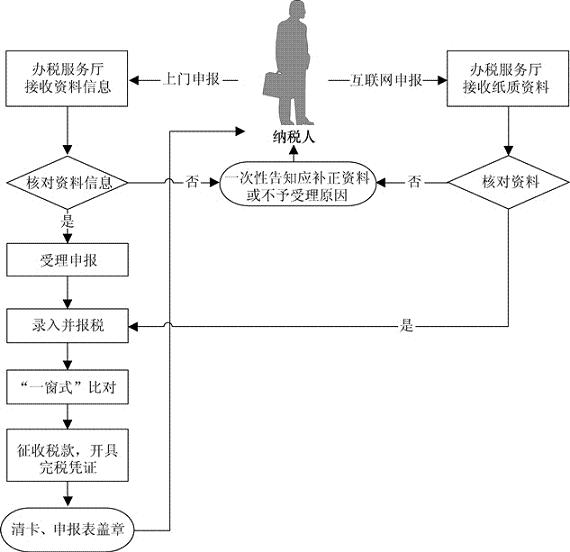

(1)辦稅服務廳接收納稅人申報資料信息或納稅人通過互聯網絡申報后提交的紙質資料,核對資料信息是否齊全、是否符合法定形式、填寫內容是否完整、是否與稅收優惠備案審批信息一致,符合的即時辦結;不符合的當場一次性告知應補正資料或不予受理原因。

(2)為納稅人提供申報納稅辦理指引,輔導納稅人申報納稅,提示納稅人填報稅收優惠欄目。

(3)錄入申報信息,為使用防偽稅控的納稅人報稅。

(4)進行“一窗式”比對。

(5)納稅人可通過財稅庫銀電子繳稅系統或銀行卡(POS機)等方式繳納稅款,辦稅服務廳應按規定開具完稅憑證。

(6)辦稅服務廳人員在《增值稅納稅申報表(一般納稅人適用)》上簽名并加蓋業務專用章后,一份返還納稅人,一份作為資料歸檔,一份作為稅收會計核算的原始憑證。

(7)在辦稅服務廳或商業密集區提供自助辦稅設備。

【辦理地點】各地辦稅服務廳。

【辦理時間】各地辦稅服務廳工作時間。

【聯系電話】12366。

【業務描述】

增值稅一般納稅人依照稅收法律法規及相關規定確定的申報期限、申報內容申報繳納增值稅。

國稅業務。

縣級業務。

【政策依據】

《中華人民共和國增值稅暫行條例實施細則》(財政部、國家稅務總局令第50號)

《成品油零售加油站增值稅征收管理辦法》(國家稅務總局令第2號)

《電力產品增值稅征收管理辦法》(國家稅務總局令第10號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2011年第66號 )

《國家稅務總局關于在部分行業試行農產品增值稅進項稅額核定扣除辦法有關問題的公告》(國家稅務總局公告2012年第35號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2013年32號)

《國家稅務總局關于鐵路運輸和郵政業營業稅改征增值稅后納稅申報有關事項的公告》(國家稅務總局公告2014年第7號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告(國家稅務總局公告2014年第45號)

《國家稅務總局關于重新發布<營業稅改征增值稅跨境應稅服務增值稅免稅管理辦法(試行)>的公告》國家稅務總局公告2014年第49號

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2014年第69號)

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》國家稅務總局公告 2015年第23號

《財政部 國家稅務總局關于部分航空公司執行總分機構試點納稅人增值稅計算繳納暫行辦法的通知》(財稅〔2013〕9號)

財政部 國家稅務總局關于將鐵路運輸和郵政業納入營業稅改征增值稅試點的通知》(財稅〔2013〕106號)

【報送資料】

以下資料中,納稅申報表及其附列資料為必報資料,納稅申報其他資料的報備要求由各省、自治區、直轄市和計劃單列市國家稅務局確定。

(一)納稅申報表及其附列資料

(1)《增值稅納稅申報表(一般納稅人適用)》及附列資料各3份。

(二)納稅申報其他資料

(2)符合抵扣條件且在本期申報抵扣的防偽稅控“增值稅專用發票”“貨物運輸業增值稅專用發票”、稅控“機動車銷售統一發票”的抵扣聯。

(3)符合抵扣條件且在本期申報抵扣的《海關進口增值稅專用繳款書》、購進農產品取得的普通發票的復印件。

(4)增值稅一般納稅人進口貨物取得屬于增值稅扣稅范圍的海關繳款書時應報送《海關稽核結果通知書》。

(5)部分行業試行農產品增值稅進項稅額核定扣除辦法的一般納稅人應報送《農產品核定扣除增值稅進項稅額計算表(匯總表)》《投入產出法核定農產品增值稅進項稅額計算表》《成本法核定農產品增值稅進項稅額計算表》《購進農產品直接銷售核定農產品增值稅進項稅額計算表》《購進農產品用于生產經營且不構成貨物實體核定農產品增值稅進項稅額計算表》。

(6)符合抵扣條件且在本期申報抵扣的中華人民共和國稅收繳款憑證及清單,書面合同、付款證明和境外單位的對賬單或者發票。

(7)已開具的農產品收購憑證存根聯或報查聯。

(8)納稅人提供應稅服務,在確定應稅服務銷售額時,按照有關規定從取得的全部價款和價外費用中扣除價款的合法憑證及清單。

(9)從事成品油銷售業務的一般納稅人應報送《成品油購銷存情況明細表》、加油IC卡、《成品油購銷存數量明細表》。

(10)輔導期一般納稅人應報送《稽核結果比對通知書》。

(11)從事機動車生產的一般納稅人應報送《機動車輛生產企業銷售明細表》《機動車輛銷售統一發票清單》及電子信息;每年第一個增值稅納稅申報期,應報送上一年度《機動車輛生產企業銷售情況統計表》。

(12)從事機動車銷售的一般納稅人應報送《機動車輛經銷企業銷售明細表》《機動車輛銷售統一發票清單》及電子信息。

(13)采用預繳方式繳納增值稅的發、供電企業應報送《電力企業增值稅銷項稅額和進項稅額傳遞單》。

(14)各類匯總納稅企業應報送分支機構增值稅匯總納稅信息傳遞單。

(15)從事輪胎、酒精、摩托車等產品生產的一般納稅人應報送《部分產品銷售統計表》。

(16)跨境應稅服務免征增值稅應報送《跨境應稅服務免稅備案表》,同時報送以下資料:

——跨境服務合同原件及復印件;

——工程、礦產資源在境外的工程勘察勘探服務、會議展覽地點在境外的會議展覽服務、存儲地點在境外的倉儲服務、標的物在境外使用的有形動產租賃服務、在境外提供的廣播影視節目(作品)發行、播映服務、廣告投放地在境外的廣告服務,以上服務提交服務地點在境外的證明材料原件及復印件;

——跨境服務中國際或者港澳臺運輸服務,應提交實際發生相關業務的證明材料;

——向境外單位提供跨境服務,應提交服務接受方機構所在地在境外的證明材料;

——各省、自治區、直轄市和計劃單列市國家稅務局要求的其他資料

(17)《增值稅減免稅申報明細表》,由享受增值稅減免稅優惠政策的增值稅一般納稅人在辦理增值稅納稅申報時填報。

(18)省稅務機關規定的其他資料。

【基本規范】

(1)辦稅服務廳接收納稅人申報資料信息或納稅人通過互聯網絡申報后提交的紙質資料,核對資料信息是否齊全、是否符合法定形式、填寫內容是否完整、是否與稅收優惠備案審批信息一致,符合的即時辦結;不符合的當場一次性告知應補正資料或不予受理原因。

(2)為納稅人提供申報納稅辦理指引,輔導納稅人申報納稅,提示納稅人填報稅收優惠欄目。

(3)錄入申報信息,為使用防偽稅控的納稅人報稅。

(4)進行“一窗式”比對。

(5)納稅人可通過財稅庫銀電子繳稅系統或銀行卡(POS機)等方式繳納稅款,辦稅服務廳應按規定開具完稅憑證。

(6)辦稅服務廳人員在《增值稅納稅申報表(一般納稅人適用)》上簽名并加蓋業務專用章后,一份返還納稅人,一份作為資料歸檔,一份作為稅收會計核算的原始憑證。

(7)在辦稅服務廳或商業密集區提供自助辦稅設備。

【辦理地點】各地辦稅服務廳。

【辦理時間】各地辦稅服務廳工作時間。

【聯系電話】12366。

- 上一篇:稅收優惠制度A 2016/8/17

- 下一篇:增值稅一般納稅人資格認定管理辦法 2016/8/15

遼公網安備 21011102000212號

遼公網安備 21011102000212號